Zůstane změna důchodového systému na lidech?

05.03.2010 09:11O českém penzijním systému se často hovoří. Státní představitelé dobře ví, že současné nastavení není efektivní, již dříve se shodli na tom, že je nutné ho změnit. Uběhlo 5, 10, 15 let a reforma penzijního systému je stále v nedohlednu.

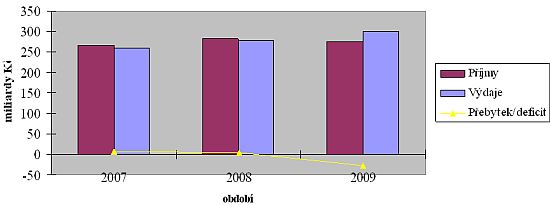

Před nástupem krize odborníci tvrdili, že budou penze v přebytku do roku 2020. Díky recesi ovšem došlo k poklesu výběru daní i pojistného. V roce 2009 tak stát poprvé ve své historii vybral na penze méně než kolik vydal.

Co je možné udělat pro zlepšení situace?

V tomto směru existuje několik variant: nepodniknout nic, snížit penze, prodloužit věk odchodu do důchodu, zvýšit důchodovou daň (resp. pojistné) nebo rodit více dětí.

Graf: Státní důchodový účet

Nepodniknout nic je nejjednodušší a současně nejhorší možností

V současné době při odchodu do důchodu klesne průměrnému českému občanovi čistý příjem na méně než polovinu. V případě, že nedojde k systémové změně, bude mít za pár let dnešní průměrný občan starobní důchod pod životním minimem.

Tabulka: Vývoj výše starobního důchodu a životního minima

| Rok | 1993 | 1995 | 2000 | 2005 | 2008 | 2009 |

|---|---|---|---|---|---|---|

| Průměrná měsíční hrubá mzda | 5 904 | 8 307 | 13 594 | 18 940 | 23 430 | 23 350 |

| Průměrná měsíční výše starobního důchodu | 2 824 | 3 797 | 6 292 | 7 744 | 9 638 | - |

| Vývoj minimální mzdy | 2 200 | 2 200 | 4 000 | 7 185 | 8 000 | - |

| Vývoj částek životního minima* | 1 960 | 2 440 | 3 770 | 4 300 | 3 126** | 3 126** |

* Domácnost s 1 osobou (částka k zajištění výživy a ostatních základních osobních potřeb + částka k zajištění nezbytných nákladů na domácnost).

** Částka životního minima od 1.1.2007 pro jednotlivce (pozn. od 1.1.2007 byly přijaty nové zákony: Zákon o sociálních službách, zákon o životním a existenčním minimu a zákon o pomoci v hmotné nouzi. Částka existenčního minima pro dospělou sobu byla stanovena na 2 020 Kč měsíčně).

Zdroj: ČSÚ.

Je zřejmé, že v dlouhodobém horizontu není optimální cestou není ani snížení penzí. Životní úroveň občanů by se totiž při odchodu do důchodu stále zhoršovala.

Prodloužit věk odchodu do důchodu

V minulosti se věk odchodu do důchodu již měnil. Změny tohoto typu nejsou mezi občany příliš vítány. Na druhou stranu, pokud jde pouze o přizpůsobení věku odchodu do důchodu prodlužující se délce života, je možné říci, že je úprava v pořádku.

Tabulka: Obyvatelstvo České republiky

| Rok | 1993 | 1995 | 2000 | 2005 | 2008 |

|---|---|---|---|---|---|

| Naděje dožití - muži | 67,58 | 69,72 | 71,65 | 72,88 | 73,96 |

| Naděje dožití - ženy | 75,36 | 76,63 | 78,35 | 79,10 | 80,13 |

Zvýšit pojistné, ze kterého je důchodový systém financován

V takovém okamžiku bude ovšem nutné vyřešit otázku odstranění mezigenerační nespravedlnosti. Ta by nevyhnutelně nastala pro současné třicátníky, kteří by ve srovnání s předcházející generací platili vyšší pojistné a v důchodovém věku měli mnohem nižší důchod než generace před nimi.

Rodit více dětí

Hlavním problémem českého penzijního systému je, že populace stárne. Podle některých ekonomů by nejlepší penzijní reformou bylo, kdyby se zvýšil průměrný počet narozených dětí na 2 děti a více na matku (tj. docházelo by k přirozené reprodukci obyvatel). Takového čísla Česká republika dosahovala naposledy v 80. letech minulého století. Změna životního stylu snížila průměrný počet narozených dětí na 1,3 dítěte na matku.

Tabulka: Obyvatelstvo České republiky

| Rok | 1993 | 1995 | 2000 | 2005 | 2009 | 2065* |

|---|---|---|---|---|---|---|

| Počet obyvatel v tisících | 10 364 | 10 321 | 10 267 | 10 251 | 10 468 | 10 690 |

|

Z toho: 0 - 14 15-64 65 a více |

21,2 % 66,3 % 12,6 % |

18,3 % 68,4 % 13,3 % |

16,2 % 69,9 % 13,9 % |

14,6 % 71,1 % 14,2 % |

14,1 % 71,0 % 14,9 % |

13,2 % 54,6 % 32,2 % |

| Index stáří (65+ / 0 až 14) | 59,4 % | 72,5 % | 85,5 % | 97,0 % | 105,1 % | 244 % |

| Průměrný věk v letech | 36,3 | 37,3 | 38,8 | 40,0 | 40,5 | 49,0 |

Zdroj: ČSÚ.

Podle odborníků není reálné, aby se v nejbližší době zajistila přirozená obnova populace. Z prognóz ČSÚ navíc vyplývá, že se bude demografická struktura obyvatel České republiky i nadále měnit – stárnout – a poměr osob v důchodovém věku a ekonomicky aktivních se bude zvyšovat. V současné době “živí“ jednoho občana v důchodu dva pracující. Za několik let bude mít – s nadsázkou řečeno - každý pracující svého důchodce.

Tabulka: Podíl pracujících občanů na celkové populaci ČR (včetně dětí)

| Rok | 2006 | 2008 | 2009 |

|---|---|---|---|

| Ekonomicky aktivní obyvatelé | 47,3 % | 48,1 % | 46,8 % |

| Ekonomicky neaktivní obyvatelé | 52,7 % | 51,9 % | 53,2 % |

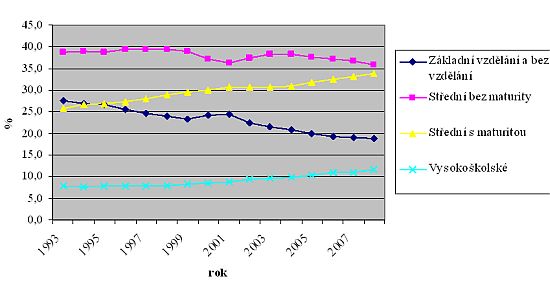

Z hlediska ekonomického postavení mají na strukturu obyvatel vedle demografického vývoje výrazný vliv sociální a ekonomické faktory. Tj. růst nezaměstnanosti v roce 2009, zvyšování věkové hranice pro odchod do důchodu a prodlužování délky vzdělávání.

Graf: Vzdělání obyvatelstva ČR ve věku 15 a více let

Dosavadní změny v oblasti penzijního systému

Nelze říci, že za posledních 10, 20 let neproběhla v oblasti důchodů a důchodového systému žádná změna. Například s účinností od 1. ledna 2010 došlo hned k několika významným změnám v oblasti důchodového pojištění. Čeho přesně se změny týkají? Jde například o:

- úpravu důchodového věku,

- úpravu potřebné doby pojištění,

- úpravu koncepce invalidity.

Je ovšem nutné zdůraznit, že žádná z dosavadních změn nepředstavuje změnu systémovou.

Slováci se mají, reformu penzí mají za sebou

Slovenská důchodová reforma spočívá na třech pilířích. Slovenští občané mají stanoveny odvody z hrubé mzdy na úrovni 18ti %. Do půl roku po nastoupení do zaměstnání se mohou rozhodnout:

- zda všechny odvody poputují do státní pojišťovny (pilíř 1) nebo

- zda část (maximálně polovina) odvodů půjde do soukromých fondů (pilíř 2), přičemž je možné si vybrat ze šesti soukromých „důchodových“ společností.

- Pilíř 3 je představován možností připojištění u důchodové spořitelny.

Jde v podstatě o to, že se slovenští občané nemusí při výplatě starobních důchodů spoléhat pouze na stát. Pravda, reforma má své mezery. To, že pracující vkládá část úspor do soukromých fondů, mu nemusí zaručit vyšší důchod než, kdyby vkládal peníze jen do státní pojišťovny. Nespornou výhodou soukromých důchodových společností ovšem je možnost dědit úspory uložené na soukromém důchodovém účtu na potomky, což v případě státních odvodů není možné.

Ve srovnání s Českou republikou jsou na tom Slováci lépe i ohledně věku odchodu do důchodu, který je v současné době na Slovenku stanoven na úrovni 62 let.

Mladší generace českých občanů jsou ve výhodě

Mladší generace mají výhodu v tom, že již nějakou dobu tuší, že v důchodovém věku se o ně stát nepostará tak, aby byla zachována jejich životní úroveň. Mohou si tedy začít spořit či jinak ukládat peníze, které použijí na doplnění příjmů v době, kdy budou v důchodu. Řada dnešních padesátníků a starší generace mají už jen malou šanci naspořit dostatek prostředků a dosáhnout tak toho, aby odchodem do důchodu výrazně neklesl jejich životní standard.

Je nutné, aby v České republice proběhla důchodová reforma co nejdříve. Na případnou nečinnost a ambice současných politiků nejvíce doplatí dnešní mladí lidé, tj. generace našich dětí a vnoučat. Splácení obrovských sum peněz a řešení finančních problémů, které svým hospodařením způsobila současné generace, by totiž zůstala pouze na nich.

—————